In het begin heette het dat bepaalde fiscale vrijstellingen, zoals de notionele notionele interesten, die enkel multinationals ten goede komen, moesten worden herbekeken. Maar de plannen die de regering heeft om de vennootschapsbelasting te hervormen, doen net het tegenovergestelde: nieuwe – en onbetaalbare – cadeaus geven aan de rijken.

Notionele interesten, excess profit rulings, aftrek voor octrooi-inkomsten … Het zijn allemaal moeilijke namen voor verschillende soorten fiscale aftrekposten voor specifieke doelgroepen. Het zijn vooral multinationals die ervan profiteren. In sommige gevallen hebben de multinationals zelfs zelf de wetteksten geschreven. België is een belastingparadijs voor grote bedrijven en de PVDA luidt hierover al jaren de alarmbel. De partij publiceerde hierover al bijzonder veel cijfermateriaal. Zo stelt de PVDA-studiedienst elk jaar een top 50 op van bedrijven die de grootste fiscale korting genieten. Begin 2016 diende de PVDA in de Kamer trouwens een wetsvoorstel in om notionele-interestaftrek af te schaffen.

Tijdens de kiescampagne van 2014 leken heel wat politieke partijen in hun programma de PVDA te volgen in haar jarenlange strijd tegen de notionele interesten. Ze beloofden deze gunstmaatregel voor multinationals af te schaffen of op zijn minst flink te hervormen. Maar toen de regering-Michel-De Wever aantrad, was ze in haar regeringsverklaring duidelijk: ze dacht er nog niet aan te raken aan de vennootschapsbelasting. Beleggers hebben fiscale stabiliteit nodig, luidde het argument. Dat ook de bevolking recht heeft op een stabiel belastingsysteem bleek alvast niet uit de beleidsdaden van Michel en co. De btw op elektriciteit, bijvoorbeeld, ging van 21% naar 6% en uiteindelijk, hup, opnieuw naar 21%.

Maar vandaag moet de regering wel uit een ander vaatje tappen. Het Belgische model van de fiscale achterpoortjes komt van alle kanten onder druk te staan. Vooral de kritiek vanuit het buitenland doet de regering zwichten. Het weerhoudt de regering er niet van om te proberen een zoveelste cadeau te geven aan de grote bedrijven.

Zij houden niet van de fiscale cadeaus die België uitdeelt

Enkele voorbeelden van instellingen die het helemaal gehad hebben met de fiscale cadeaupolitiek van Van Overtveldt.

Betekent dit dat de Verenigde Staten, de Europese Unie en de OESO hun wagonnetje aangehaakt hebben bij de PVDA? Niet echt. De VS willen de strijd aangaan met belastingparadijzen, maar alleen diegene die buiten de Amerikaanse invloedssfeer liggen. Wat betreft de Europese Unie en de OESO, zij willen de fiscale concurrentie enkel laten spelen op het vlak van vennootschapsbelastingtarief, niet op de belastbare basis (het bedrag dat in aanmerking komt om belast te worden). Hun terechte kritiek op de Belgische fiscale gunstregimes moet in dat kader gezien worden.

Er zijn drie scenario’s mogelijk.

Eerste scenario. De regering schaft al die buitensporige fiscale gunstmaatregelen voor multinationals af. Dit heeft een positief effect op de begroting, waardoor de besparingen op de kap van de bevolking kunnen worden verminderd.

Tweede scenario. De regering schaft de gunstmaatregelen tot een bepaald bedrag af en gebruikt de opbrengst om de vennootschapsbelasting te verlagen. Een budgettaire nuloperatie dus. De slachtoffers van het bezuinigingsbeleid blijven zo in de kou staan.

Derde scenario. Dit lijkt de voorkeur van de regering weg te dragen. De regering schaft de gunstmaatregelen tot een bepaald bedrag af en geeft de bedrijven in ruil een verlaging van de vennootschapsbelasting die nog hoger ligt. Dit leidt logischerwijs tot een extra tekort in de begroting.

Taxshift bis?

De regering-Michel deelt niet alleen vlotjes cadeaus uit aan de grote bedrijven, die cadeaus zijn bovendien onbetaalbaar en … onbetaald. In dat opzicht dreigt deze hervorming van de vennootschapsbelasting een kopie van de taxshift te worden. De gelijkenissen zijn er.

Een eerste gelijkenis is dat er aanvankelijk een nobele doelstelling geformuleerd wordt (hier: de gunstmaatregelen wegwerken. Bij de taxshift was dat: een verschuiving van de personenbelasting naar andere vormen van belasting), maar dat de regering vervolgens een miljardencadeau aan de bedrijven uit haar hoed tovert (verminderde werkgeversbijdragen, verminderde vennootschapsbelasting).

Een tweede gelijkenis: de miljarden voor die cadeaus zijn bijzonder moeilijk te vinden omdat de budgettaire situatie op zich al erg penibel is. Daardoor is vandaag, bijvoorbeeld, de taxshift nog lang niet volledig gefinancierd. Toch lijkt de regering nu klaar om hier nog eens de hervorming van de vennootschapsbelasting aan toe te voegen. Een hervorming die gebeurt in naam van de concurrentiekracht van onze bedrijven, maar waarvoor het dus niet die bedrijven zullen zijn die de rekening ervan betalen. De factuur wordt doorgestuurd naar de bevolking. De Vlaamse werkgeversorganisatie Voka pleitte trouwens als voor een verhoging van de btw om de hervorming van de vennootschapsbelasting te financieren ...

Minister van Financiën Van Overtveldt is een ultraliberaal die het keer op keer heeft over de “terugverdieneffecten”: cadeaus geven aan de rijken zou goed zijn voor de economische groei en dus ook voor de overheidsfinanciën. Als bij toverslag zou de hele operatie van de hervormde vennootschapsbelasting dan budgettair neutraal zijn. Van Overtveldts redenering verliest uit het oog dat cadeaus aan de werkgevers altijd – direct of indirect – worden betaald door de werkende mensen, die hun inkomsten zien verminderen. Minder inkomsten betekenen minder consumptie, wat dan ook een rem zet op economisch herstel en de overheidsfinanciën hypothekeert.

Zelfs al zou er een terugverdieneffect zijn, dan nog wijst de Hoge Raad van Financiën erop dat het alleen kan spelen als ook andere landen hun tarieven voor de vennootschapsbelasting verlagen: “Men kan deze nieuwe golf van fiscale concurrentie en de race to the bottom (op tariefvlak) die zij zou kunnen veroorzaken, betreuren. Dit is echter het meest waarschijnlijke scenario, omdat er momenteel geen politiek initiatief is om een minimumtarief vast te leggen.2

De Hoge Raad van Financiën waarschuwt dat de hervorming maar budgettair neutraal kan zijn als het tarief voor de vennootschapsbelasting niet onder de 25% zakt. En zelfs aan 25% kan men nog niet spreken van budgettair neutraal aangezien dan de roerende voorheffing, die geen deel uitmaakt van de vennootschapsbelasting, zou moeten worden verhoogd.

Met een vennootschapsbelasting van 20% verlaat men volledig het scenario van budgettaire neutraliteit, waarschuwt de Hoge Raad van Financiën. Toch staat in de nota van de minister van Financiën die als basis dient voor discussies binnen de regering, wel degelijk het cijfer 20%. Als je weet hoe moeilijk het al is om de begrotingsdoelstellingen te halen zonder deze bijkomende last, dan kun je niet anders dan concluderen dat deze optie ronduit onverantwoord is.

De hervorming van de vennootschapsbelasting houdt ook risico’s in op het gebied van de gunstmaatregelen die de regering zegt te willen aanpakken. Het gevaar bestaat dat er maar heel weinig zal worden gedaan aan die fiscale achterpoortjes. Bedrijven zullen dan nog steeds flink kunnen profiteren van belastingvoordelen, en bovendien genieten van een sterk verminderd vennootschapsbelastingtarief.

In 2012 kostten de fiscale achterpoorten van de vennootschapsbelasting 16,7 miljard euro aan de schatkist

De notionele-interestaftrek is qua omvang en qua bedragen een enorm grote gunstmaatregel. Maar hier rijzen twee vragen. Ten eerste, is de regering van plan die af te schaffen of enkel te hervormen? Open Vld en CD&V hebben al laten weten dat ze zich verzetten tegen de volledige afschaffing. Ten tweede, wat is de huidige kostprijs van die aftrek? De grootte van de kost volgt de algemene evolutie van de rentetarieven, die vandaag zeer laag staan. De laatste beschikbare gegevens voor de kostprijs van de notionele interesten zijn die van 2012.3 Toen kostten ze ons 3,8 miljard euro. Het tarief bedroeg toen 3%. Voor de winsten van 2016 zal het tarief slechts 1,131% bedragen. Als we de berekening maken, dan zouden de notionele interesten ons voor de winsten van 2016 (belast in 2017) “slechts” 1,4 miljard euro kosten.

Ook andere fiscale gunstmaatregelen moeten ter discussie worden gesteld als we zien hoeveel inkomsten de schatkist erdoor misloopt. In 2012 kostten de fiscale achterpoorten van de vennootschapsbelasting liefst 16,7 miljard euro aan de overheidsfinanciën.4 Drie van die maatregelen zijn meer dan een miljard euro waard en zijn samen goed voor 85% van de gemiste inkomsten: de definitief belaste inkomsten (7,7 miljard), de notionele interesten (3,8 miljard) en de vrijstelling van meerwaarde op aandelen (2,7 miljard).

Wat betreft de vrijstelling van meerwaarde op aandelen: België is een van de zeldzame landen van de Europese Unie waar een bedrijf niet belast wordt op de winsten die het maakt door de verkoop van aandelen en obligaties. Het zou dus vreemd zijn om te verwijzen naar elders in Europa als het erom gaat de belastingtarieven te verlagen, maar niet, in het omgekeerde geval, als het erom gaat een fiscale gunstmaatregel in vraag te stellen.

Om te vermijden dat bedrijven twee keer belast worden, creëerde men een systeem waardoor ze twee keer niét belast worden

De definitief belaste inkomsten (DBI) zijn een andere zaak. Deze aftrek is de Belgische versie van de Europese “moeder-dochter”-richtlijn, die tot doel heeft te vermijden dat er twee keer belasting wordt betaald als een filiaal een dividend uitkeert aan het moederbedrijf (aangezien dat dividend uit de – normaal – reeds belaste winst van het filiaal komt, moet worden vermeden dat het moederbedrijf een tweede keer wordt belast op dezelfde winst). Probleem is dat de DBI een maatregel is die een bijzonder gunstige toepassing is van de richtlijn moeder-dochter. Bij de vele kritieken die erop kunnen gemaakt worden5, onder andere deze: voor een groot bedrijf moet een filiaal geen ... filiaal zijn. Het volstaat dat de participatie meer dan 2,5 miljoen euro bedraagt om van de DBI te genieten. KMO’s zullen blij zijn. Vooral als de hervorming van de vennootschapsbelasting zorgt voor een verhoging van de onroerende voorheffing, een verhoging van de belastingen op de financiële inkomsten.

Nog straffer: de DBI laten een bedrijf toe om niet belast te worden op de dividenden die het door een filiaal krijgt uitgekeerd, zelfs als dit geen belastingen betaalde of zeer weinig. De definitief belaste inkomsten worden dan definitief niet-belaste inkomsten. Om te vermijden dat bedrijven twee keer belast zouden worden, heeft men dus een systeem gecreëerd waardoor ze twee keer niét belast worden.

In plaats van het systeem te verbeteren, spreekt de regering nu van ... het uit te breiden door de DBI 100% aftrekbaar te maken in plaats van 95%. Nochtans, als het DBI ernstig wordt herzien, is er veel kans dat de kost van 7,7 miljard met enkele miljarden kan verminderd worden ... Deze hervorming zou ook de gelegenheid bieden om in België een zogenamad CFC-systeem (Controlled Foreign Company) in te voeren. Dat is de internationale norm die de Europese Unie en de OESO promoten en betekent dat een moederbedrijf niet enkel op haar eigen winst belast wordt, maar ook op de winst van zijn buitenlandse filialen als die elders te weinig belast zijn.

In woorden zijn gewestelijke en federale overheden KMO's gunstig gezind, maar hun daden komen ten goede aan de grote bedrijven

Zoals we al zeiden, is deze hervorming van de vennootschapsbelasting, zoals ze nu op tafel ligt, een grote liefdadigheidsoperatie van de bevolking aan de grote bedrijven. En de kleine en middelgrote ondernemingen, de KMO’s? Als we de regering moeten geloven dan is deze hervorming er vooral voor hen. Maar het is niet de eerste keer dat de regering ons in het ootje neemt: het is natuurlijk veel sympathieker om te zeggen dat je het doet voor de kleine handelaar om de hoek, dan voor de grote multinational die miljoenenwinsten maakt. Voor we de regering geloven – zoals Groen-fractieleider Kristof Calvo doet6 – kunnen we misschien best eerst de situatie van de KMO’s van naderbij bekijken.

Op zelfstandigen die belast worden als fysieke persoon (aangezien ze geen vennootschap hebben opgericht), heeft deze hervorming geen impact (behalve natuurlijk de negatieve impact van de factuur die de bevolking krijgt voorgeschoteld). Voor de KMO’s die vennootschapsbelasting betalen, heeft een tariefverlaging tot 25% ook geen impact aangezien zij nu al genieten van een verlaagd tarief van om en bij de 25%.

Een aanslagvoet van 20% zou een kleine impact hebben, maar die zal niet opwegen tegen de andere gevolgen van de hervorming. Zo zou de roerende voorheffing (belasting op financiële inkomsten) kunnen stijgen van 27% naar 30% of meer. Dit treft de KMO's, maar multinationals zien er nauwelijks van af, omdat zij kunnen profiteren van de definitief belaste inkomsten (zie hoger) of omdat ze hun dividenden in het buitenland uitbetalen.

Iets anders waar de KMO’s voor vrezen: de keuze welke fiscale voordelen zullen worden afgeschaft. De regering legt graag de grote bedrijven in de watten en maakte in het verleden al herhaaldelijk gunstmaatregelen op hun maat. Nochtans zou ze maatregelen kunnen nemen die de KMO’s ten goede komen, zoals fiscale aftrek voor investeringen of versnelde afschrijvingen.

De gewestelijke en federale overheden zijn KMO's in woorden wel zeer gunstig gezind, maar hun daden komen veel meer ten goede aan de grote bedrijven. De invoering van de notionele interesten destijds, is daar het perfecte voorbeeld van. Deze belastingverlaging werd bedacht ter vervanging van de coördinatiecentra, een fiscaal regime dat specifiek voor multinationals was. Vandaag de dag richt de regering zich vooral op de internationale fiscale concurrentie, iets waar KMO’s weinig boodschap aan hebben. Het probleem van KMO's is niet hoeveel hun winst zal worden belast, maar wel óf ze winst maken. Hun probleem is dat ze nauwelijks aan een lening geraken bij de banken als ze financieel gewurgd worden. Hun probleem is dat ze niet de knowhow hebben om te kunnen genieten van alle vrijstellingen en subsidies waar multinationals van profiteren. Studies hebben aangetoond dat de subsidies voor onderzoek in Vlaanderen voor 75% worden opgesoupeerd door multinationals.

De meeste partijen vinden het vanzelfsprekend dat als men de fiscale vrijstellingen wil inperken, de belastingvoet van de bedrijven moet verlagen. Zij argumenteren als volgt: in de Europese Unie passen alleen Frankrijk en Malta een hogere aanslagvoet toe dan de Belgische 33,99%. De druk van de fiscale concurrentie zou er ons dus toe verplichten de belastingtarieven te verlagen.

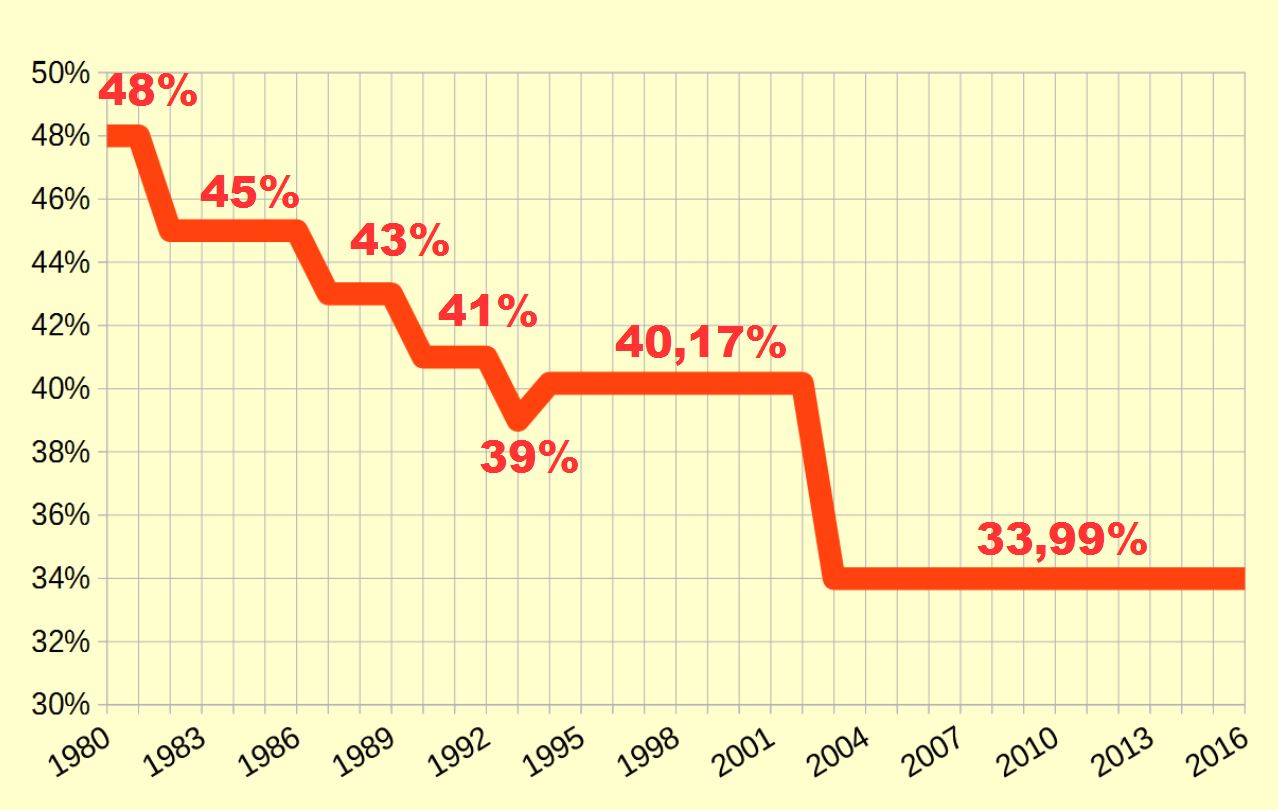

Maar, zoals blijkt uit de grafiek, werd de Belgische belastingvoet de voorbije drie decennia al aanzienlijk verlaagd. In 1980 bedroeg hij nog 48%. Vanaf 1982 gaat het systematisch bergaf via 45%, 43%, 41% (1990), 39% (1993), 40,17% (1994) naar 33,99% (2003). In tegenstelling tot wat je zou verwachten gaat de trap naar het (fiscale) paradijs dus niet omhoog, maar omlaag.

De aanslagvoeten voor de personenbelasting variëren daarentegen tussen 25% en 50%. Dat wil dus zeggen dat het vanaf een bepaald inkomen interessanter wordt je te laten belasten tegen het vennootschapstarief dan aan de aanslagvoet van de personenbelasting. Hoe valt deze discriminatie te rechtvaardigen? Door de fiscale concurrentie?

Grafiek: evolutie van de nominale aanslagvoet voor bedrijven in België

In werkelijkheid – met uitzondering van enkele bedrijven die gespecialiseerd zijn in fiscale constructies en dus niets te maken hebben met de reële productie – vormt de fiscale aanslagvoet geen doorslaggevend element in de internationale concurrentie. De belasting wordt immers achteraf berekend, op de winst die de onderneming maakt. Maar voor het bepalen van die winst zijn allerhande elementen in het spel die het uiteindelijke positieve of negatieve resultaat bepalen en die verantwoordelijk zijn voor de grootte van de winst. Het is zinloos om een bedrijf op te starten in een land met een lage aanslagvoet als de andere factoren (arbeidskrachten, markten, transportfaciliteiten …) beletten dat er winst wordt gemaakt.

Als een multinational een fabriek zet in een bepaald land, is het fiscale stelsel zeker niet het belangrijkste criterium

Onderzoek heeft aangetoond dat als een multinationale onderneming beslist een fabriek op te starten in een bepaald land, het fiscale stelsel zeker niet tot de belangrijkste criteria behoort. Uiteraard willen die multinationals hun zakken vullen en willen ze een glimlach toveren op de lippen van hun aandeelhouders, daarom schreeuwen ze uit dat die aanslagvoet wel degelijk van het grootste belang is. Hebben is hebben en krijgen is de kunst! Noem het een buitenkansje om de dividenden van de aandeelhouders mee te verhogen.

Op een bepaald ogenblik werd Ierland voorgesteld als het voorbeeld bij uitstek. Het land had zijn aanslagvoet voor bedrijven verlaagd van 50% naar 12,5%. Die maatregel heeft er hoofdzakelijk toe geleid dat er een ziekelijk opgeblazen financiële sector ontstond, vol speculatieve zeepbellen, die uiteindelijk uit spatten en het land in een zware crisis deden belanden. Vandaag zijn de werkloosheid en de overheidsschuld in Ierland groter dan in België en dat met een lager gemiddeld nationaal inkomen per inwoner.

Nadien probeerde Bulgarije het ‘nog beter’ te doen dan Ierland: slechts 10% vennootschapsbelasting. Kortom: als je de logica van die neerwaartse spiraal van de fiscale concurrentie eenmaal accepteert, zal de aanslagvoet nooit laag genoeg zijn. Een internationale vakbondsstudie stelt overigens dat als “de verminderingen van de vennootschapsbelastingen in de OESO-landen en elders maar blijven doorgaan, de belastingvoet tegen het einde van deze eeuw allicht de nul zal benaderen”.

‘De concurrentie’, of ze nu fiscaal is of sociaal, is het toverwoord geworden om de inkomenstransfers van de werknemers naar de werkgevers te verhogen. ‘De concurrentie’ verplicht ons ertoe, in naam van het algemeen belang, cadeaus te geven aan het kapitaal; terwijl ze in werkelijkheid het merendeel van de bevolking verarmt om een kleine meerderheid te verrijken.

De notionele-interestaftrek en andere fiscale voordelen werden op maat gesneden voor de multinaltionale ondernemingen, maar het zijn abnormale fiscale geschenken die men nooit had mogen toestaan. Er is dus geen enkele reden om de eventuele afschaffing ervan te compenseren door de aanslagvoeten voor bedrijven te verlagen.

1. Wet van 3 augustus 2016 houdende dringende fiscale bepalingen

2. Hoge Raad van Financiën, “De vennootschapsbelasting in een ‘post-BEPS’-omgeving”, p. 31

3. FOD Financiën, Inventaris van de federale fiscale uitgaven 2013Inventaris van vrijstellingen, aftrekken en verminderingen die de ontvangsten van de Staat beïnvloeden", 16 december 2014.

4. De aftrekken voor eerdere verliezen, die jaarlijks ongeveer twee miljard bedragen zijn hier niet inbegrepen.

5. Zie ook Marco Van Hees, Les riches aussi ont le droit de payer des impôts, éditions Aden, 2013, p. 59-70.

6. Kristof Calvo: “Als Van Overtveldt een eenvoudigere en lagere vennootschapsbelasting wil voor de kmo's,vindt hij in ons een bondgenoot”, De Tijd, 25 augustus 2016.

Reageren op dit artikel? Mail naar redactie@solidair.org.

")

")

")

")

")

")